La solution obligataire pour son emprunt PME

Les entreprises françaises se financent à 80% par de la dette bancaire et connaissent peu les alternatives de financement à leur disposition. L’une de ces solutions est le financement participatif, encadré par décret depuis 2014 en France, permettant à des investisseurs privés (particuliers et sociétés) de prêter en direct à des PME. Ce mode de financement laisse apparaître de bonnes perspectives, le marché doublant en volume chaque année depuis 2013, et a permis de lever plus de 300 millions d’euros en 2015 offrant à la France la place de leader européen des financements alternatifs (hors UK). Les autorités françaises souhaitent positionner la place de Paris comme une référence sur le marché des Fintech notamment avec des mesures réglementaires compétitives concernant le financement participatif qui s’impose comme une réelle alternative de financement des PME.

Les financements traditionnels ne suffisent plus

La crise financière a occasionné une forte régulation du secteur bancaire. Les octrois de crédit sont limités et atteignent souvent les plafonds d’autorisation du fait des contraintes bancaires en fonds propres (ratios de Bâle III). Les entreprises ne peuvent plus compter uniquement sur des financements traditionnels comme le prêt bancaire. Initialement « réservées » aux Corporates et aux ETI, les obligations s’imposent comme une source de financement complémentaire aux ressources bancaires puisqu’elles ont vocation à financer les besoins généraux de l’entreprise (General Corporate Purpose). En raison de leur faible visibilité, des seuils de financement élevés et des insurmontables coûts d’entrée, les PME peuvent difficilement émettre des obligations sur un marché public (type Alternext) ou privé (type Euro PP) par l’intermédiaire de sa banque. Le financement participatif répond à cette problématique en ouvrant les portes du marché obligataire aux PME.

Quelles sont les entreprises qui font appel à l'emprunt obligataire ?

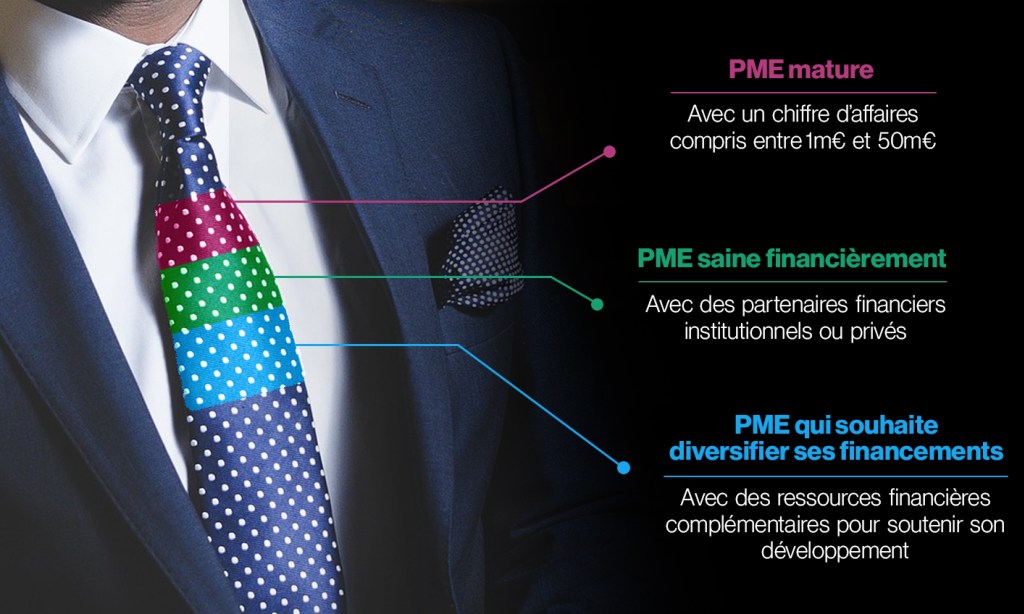

Le profil type d’une entreprise souhaitant se financer par l’obligataire à travers l'emprunt participatif est une PME mature, souvent familiale, réalisant entre 1m€ et 50m€ de chiffre d’affaires et dont le besoin cible est compris entre 200k€ et 2,5m€. De plus, cette entreprise est saine financièrement et souhaite obtenir des financements complémentaires à ses ressources bancaires afin de soutenir son développement. L’utilisation principale des fonds concernent le financement de l’immatériel comme le BFR, la R&D, les recrutements ou encore la communication.

Pourquoi faire appel à l'emprunt obligataire ?

L’emprunt participatif obligataire constitue une diversification des sources de financement de la société. Ce type de financement offre de la profondeur pour soutenir la croissance de l’entreprise. Par soucis de rapidité et de souplesse, une PME diversifie donc aussi ses financements via l’emprunt participatif et le taux de chiffre d’affaires supplémentaire généré grâce à ces fonds est bien supérieur à celui du coût de la dette.

En synthèse, une PME se finance via le financement participatif pour les raisons suivantes :

Diversification : Une PME se doit de diversifier ses clients et ses fournisseurs, tout comme pour ses partenaires financiers afin de minimiser le risque de dépendance et obtenir un pouvoir de négociation.

Profondeur et souplesse : Une PME peut financer ses biens corporels auprès de ses banques car nantissables mais au-delà d’un certain niveau, les besoins de développement nécessitent une plus large profondeur des financements, notamment sans nantissement d’actifs.

Montant bancaire : Une PME peut vouloir syndiquer un crédit auprès de ses banques mais le montant demandé est trop faible (< 2,5m€), les banques ne pratiquant pas le crédit syndiqué pour ce niveau de montant.

Montant obligataire privé : Une PME peut vouloir solliciter sa banque pour un placement obligataire privé mais le montant est trop faible (< 1m€), les banques ne pratiquant pas le placement privé pour ce niveau de montant.

Offre obligataire publique : Une PME peut vouloir solliciter le marché obligataire public mais le montant est trop faible (< 2,5m€), Alternext n’autorise les cotations publiques qu’à partir de 5m€ d’émission.

Non-dilution : Une PME peut vouloir solliciter des fonds d’investissement mais la perte de contrôle du capital est un sujet bloquant pour un certain nombre de dirigeants d’entreprises, notamment familiales. En se finançant par des obligations simples et privées, le capital d’une société n’est pas impacté.

Le marché de la dette classique des PME étant orienté en majeure partie vers le prêt bancaire, certaines plateformes de financement participatif comme Investbook ont souhaité démocratiser les obligations afin de permettre aux PME de diversifier leurs sources de financement. Par ailleurs, le segment des obligations offre le plus fort potentiel du fait de la typologie des entreprises, des montants visés et de l’absence de plafond d’investissement par personne. Les souscriptions sont par ailleurs ouvertes aux personnes morales offrant ainsi une profondeur de marché supplémentaire.

En se positionnant sur le segment des obligations des entreprises, Investbook a pour ambition de professionnaliser l’emprunt en proposant aux PME des solutions sur mesure et qui répondent à leur besoin de développement.